SIP Investment Plan: SIP દ્વારા રોકાણ કરી તમે કરોડપતિ બની શકો છો અને 5 કરોડ રૂપિયા સુધીની રકમ જમા કરી શકો છો. SIP દ્વારા તમે દર મહિના એક નિશ્ચિત રકમ મ્યુચ્યુઅલ ફંડમાં રોકાણ કરી શકો છો.

SIP Investment Plan: કરોડપતિ બનવાનું સપનું મોટાભાગે લોકો જોવે છે અને એવું ઈચ્છે છે કે તે જલ્દીથી જલ્દી કરોડપતિ બની જાય. જોકે તમારી આ ઈચ્છા પુરી થઈ શકે છે જો તમે સિસ્ટમેટિક રીતે પ્લાનિંગ કરો. સિસ્ટમેટિક રીતે રોકાણ કરવાથી તમે જલ્દી કરોડપતિ બની શકો છો. અહીં અમે તમને તે પ્લાનિંગ વિશે જણાવવા જઈ રહ્યા છીએ.

SIP દ્વારા રોકાણ કરી તમે કરોડપતિ બની શકો છો અને 5 કરોડ રૂપિયા સુધીની રકમ જમા કરી શકો છો. SIP દ્વારા તમે દર મહિના એક નિશ્ચિત રકમ મ્યુચ્યુઅલ ફંડમાં રોકાણ કરી શકો છો. મ્યુચ્યુઅલ ફંડમાં રોકાણ કરેલી રકમ પર કમ્પાઉન્ડિંગ રેટ મળે છે જે ઝડપથી તમારી રોકાણ કરેલી રકમને વધારે છે. સાથે જ મ્યુચ્યુઅલ ફંડ બજાર લિંક થવાના કારણે વધારે રિટર્ન પણ જનરેટ કરે છે જેનાથી વેલ્થમાં ઝડપથી વધારો થાય છે.

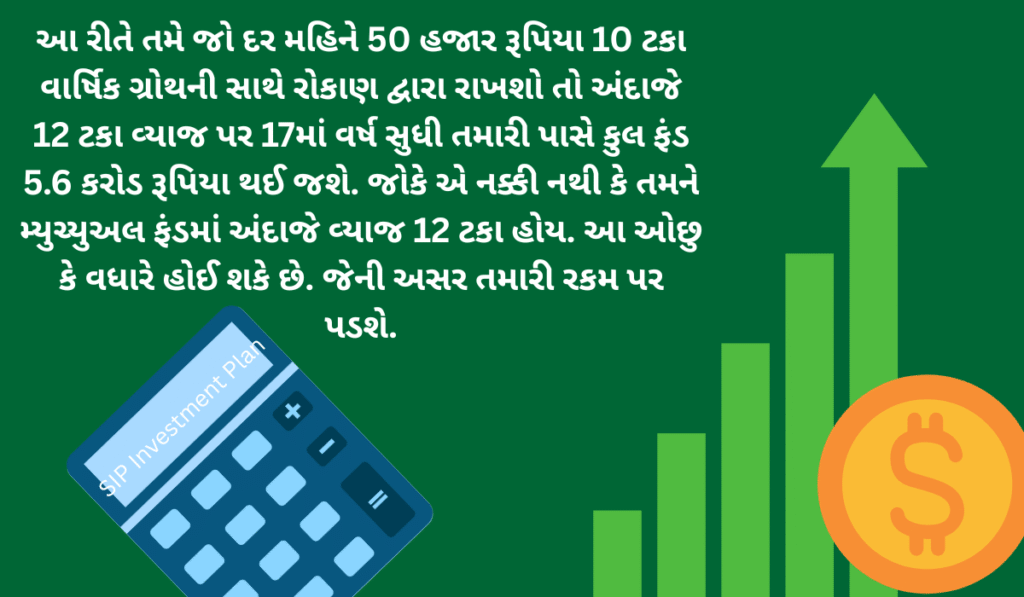

SIP Investment Plan: એક રિસર્ચ રિપોર્ટ અનુસાર યોગદાનમાં 10 ટકા વાર્ષિક ગ્રોથની સાથે જો તમે દર મહિને 50 હજાર રૂપિયાની SIP શરૂ કરો છો તો તમને તેના પર ઓછામાં ઓછા 12 ટકા વ્યાજ મળે તો 7 વર્ષમાં 80 લાખ રૂપિયા જમા થશે.

જોકે બીજા જ 3 વર્ષમાં 80 લાખ બીજા જમા થઈ જશે. ત્યાં જ ત્રીજા 80 લાખ રૂપિયા માટે 2 વર્ષ બીજા લાગશે. આ રીતે 10 વર્ષની અંદર તમારૂ ફંડ 1.60 કરોડ રૂપિયા સુધી જમા થશે. જ્યારે 13માં વર્ષ સુધી 3.2 કરોડ રૂપિયા સુધી જમા થઈ જશે.

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

ઇન્સ્ટન્ટ પર્સનલ લોન: આજના ઝડપી યુગમાં, અચાનક પૈસાની જરૂર પડવી એ સામાન્ય બાબત છે. ઘરનું સમારકામ હોય, બાળકોની શિક્ષણ ફી હોય કે અણધારી તબીબી કટોકટી હોય, આવી પરિસ્થિતિઓમાં ઇન્સ્ટન્ટ પર્સનલ લોન વરદાન બની શકે છે. મોટાભાગના લોકો માને છે કે લોન મેળવવા માટે સારો CIBIL સ્કોર અને પગાર સ્લિપ જરૂરી છે. જો કે, વાસ્તવિકતા એ છે કે આ દસ્તાવેજો વિના પણ લોન મંજૂરી શક્ય છે.

જો તમારી પાસે પગાર સ્લિપ નથી, તો ચિંતા કરવાની કોઈ જરૂર નથી. બેંકો અને નોન-બેંકિંગ નાણાકીય કંપનીઓ હાલમાં આવકના પુરાવા માટે ઘણા વૈકલ્પિક દસ્તાવેજો સ્વીકારે છે. છેલ્લા છ થી બાર મહિનાના બેંક સ્ટેટમેન્ટ સૌથી મહત્વપૂર્ણ છે, કારણ કે તે તમારી આવકની નિયમિતતા દર્શાવે છે. તમારા આવકવેરા રિટર્નની નકલ પણ તમારી વાર્ષિક આવકનો મજબૂત પુરાવો છે.

જો તમારી પાસે ભાડાની આવક હોય તો ભાડા કરાર પણ એક માન્ય દસ્તાવેજ છે. વ્યવસાયિક આવકનો પુરાવો પણ સ્વીકાર્ય છે, જેમાં વ્યવસાયિક ખાતાઓ અને ગ્રાહકો પાસેથી નિયમિત આવકનું નિવેદન શામેલ છે. આ દસ્તાવેજો ધિરાણકર્તાઓને તમારી ચુકવણીની સંભાવના અને તમે ઓફર કરી શકો છો તે લોનની રકમ સમજવામાં મદદ કરી શકે છે.

ઓછા અથવા શૂન્ય CIBIL સ્કોર સાથે લોન મેળવવી

ઓછા અથવા અસ્તિત્વમાં ન હોય તેવા CIBIL સ્કોર સાથે પણ, લોન મેળવવાની શક્યતા રહે છે. સુરક્ષિત લોન એ એક શ્રેષ્ઠ વિકલ્પ છે જ્યાં તમે તમારું સોનું, ફિક્સ્ડ ડિપોઝિટ અથવા મિલકત ગીરવે મૂકી શકો છો. આ બેંકને સુરક્ષા પૂરી પાડે છે અને લોન મેળવવાની શક્યતાઓ વધારે છે. સહ-અરજદાર ઉમેરવા એ પણ એક અસરકારક વ્યૂહરચના છે, જ્યાં સારા CIBIL સ્કોર ધરાવતો સંબંધી અથવા મિત્ર તમારી સાથે લોન માટે અરજી કરે છે.

નોન-બેંકિંગ નાણાકીય કંપનીઓ ઘણીવાર ક્રેડિટ સ્કોર્સ પર આટલી કડક રીતે આધાર રાખતી નથી અને તેના બદલે તમારા વર્તમાન નાણાકીય પરિસ્થિતિના આધારે તેમના નિર્ણયો લે છે. જો તમારું પગાર ખાતું કોઈ ચોક્કસ બેંકમાં છે, તો તે બેંક તમારા ખાતાના વ્યવહાર ઇતિહાસના આધારે લોન મંજૂર કરી શકે છે.

લોન મેળવવા માટે કેટલાક મૂળભૂત દસ્તાવેજો જરૂરી છે. ઓળખના પુરાવા માટે આધાર કાર્ડ અને પાન કાર્ડ ફરજિયાત છે. સરનામાના પુરાવા તરીકે રેશન કાર્ડ, વીજળી બિલ, મતદાર ID અથવા પાસપોર્ટનો ઉપયોગ કરી શકાય છે. છેલ્લા છ મહિનાના બેંક સ્ટેટમેન્ટ તમારી નાણાકીય પ્રવૃત્તિઓને પ્રતિબિંબિત કરે છે.

આવકના વૈકલ્પિક પુરાવામાં ભાડાની આવકનો પુરાવો, વ્યવસાયિક આવકનું નિવેદન અથવા કૃષિ આવકનો પુરાવો શામેલ છે. આ બધા દસ્તાવેજો પૂરા પાડવાથી લોન પ્રક્રિયા ઝડપી બને છે અને મંજૂરીની શક્યતા નોંધપાત્ર રીતે વધે છે.

સ્થિર આવક અને હકારાત્મક ચુકવણી ઇતિહાસ ધરાવતા લોકો માટે તાત્કાલિક વ્યક્તિગત લોન સરળતાથી ઉપલબ્ધ છે. માસિક આવકનો પુરાવો આપનારા સ્વ-રોજગાર વ્યક્તિઓ સરળતાથી લોન માટે પાત્ર છે. નિયમિત બેંક વ્યવહારો ધરાવતા નાના વ્યવસાયો પણ તાત્કાલિક લોન માટે પાત્ર છે.

પેન્શન મેળવતા વરિષ્ઠ નાગરિકો પણ આ શ્રેણીમાં આવે છે કારણ કે તેમની આવક નિશ્ચિત અને નિયમિત હોય છે. ભાડાની આવક અથવા ખેતીમાંથી નિયમિત આવક મેળવતા લોકો પણ તાત્કાલિક લોન માટે સરળતાથી પાત્ર બને છે.

લોન માટે અરજી કરતા પહેલા, તમને સૌથી ઓછો વ્યાજ દર મળે તે સુનિશ્ચિત કરવા માટે વિવિધ બેંકો અને નાણાકીય સંસ્થાઓના વ્યાજ દરોની તુલના કરવી હંમેશા મહત્વપૂર્ણ છે. છુપાયેલા ફી અને પ્રોસેસિંગ ચાર્જ પર પણ ખાસ ધ્યાન આપવું જોઈએ, કારણ કે આ ઘણીવાર લોનની કુલ કિંમતમાં વધારો કરે છે.

Disclaimer: This article is for informational purposes only. Before taking a loan, please consult the relevant bank or financial company for complete information and terms and conditions. Always seek expert advice before making any financial decisions.

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.