Google Pay દ્વારા 1,00,000/- (એક લાખ) રૂપિયા સુધીની લોન મળશે. Google Pay લોન કેવી રીતે લેવી જાણો ?

Google Pay Loan Apply 2025: Google Pay દ્વારા 1 લાખ રૂપિયા સુધીની લોન મળશે. Google Pay લોન કેવી રીતે લેવી? Google Pay દ્વારા નાના વેપારીઓની મદદ કરવા માટે google એપ્લિકેશન દ્વારા તમામ યુઝરને લોન આપવામાં આવશે google એ જણાવ્યું છે કે ઘણી વખત વેપારીઓને પૈસામાં થોડી તકલીફ પડે છે એટલે નાની લોન google આપશે

Google Pay દ્વારા લોકોને 15000 રૂપિયા સુધીની નાની લોન આપવામાં આવશે જે 111 રૂપિયા સુધી તે ચૂકવી શકે છે તમે પણ લોન લેવા માગતા હોય તો નીચે સંપૂર્ણ માહિતી છે એ રીતે લોન લઈ શકો છો

Google પે થી લોન કેવી રીતે લેવી Google Pay Loan Apply 2025

Google pay મળે સૌપ્રથમ તમારે google માં જઈ અને google pay એપ ખોલવાની પછી એક પ્રમોશન વિકલ્પ હશે તેમાં પૈસા વિકલ્પ હશે તેના પર ક્લિક કરવાનું તેની અંદર એક લોનનો વિકલ્પ હશે ત્યાં ક્લિક કરી અને ઓફર માં જવાનું ત્યાં તમને ડીએમઆઈ નો વિકલ્પ દેખાશે ત્યાં ક્લિક કરવાનું છે તમને લોન પસંદ કરવાનું કહેશે તમારે કેટલી લોન લેવી છે આ પછી તમારે અરજી પ્રક્રિયા પૂર્ણ થઈ જશે અને તમારી લોન મંજૂર થઈ જશે

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

Practical benefits that make this Lifetime Free card attractive for everyday spending.

Partner

Benefit

Zomato

40% Off up to ₹120 on food delivery (valid twice a month). Ideal for regular food orders.

Bill Payments

100% instant cashback credit up to ₹300 on first utility bill payment (activation benefit). Additionally, 5% off on mobile recharges, broadband & DTH via Amazon Pay.

Blinkit Power of 10

10% off on Blinkit purchases (T&C: maximum discount per month as per bank).

Myntra

10% off on Myntra (as part of Power of 10 offers) — great for seasonal shopping.

BookMyShow

10% off on BookMyShow — useful for frequent movie-goers and entertainment purchases.

Activation Benefit (Highlight):

Get 100% instant cashback credit up to ₹300 on your first utility bill payment using the card. (Activation offers may be limited-time and subject to eligibility & bank terms.)

Cashback and discounts are usually capped per transaction and per month — read T&C carefully before transacting.

“Power of 10” partner discounts (Blinkit, Myntra, BookMyShow) typically require the transaction to be routed via designated app flows or promo codes.

Zomato discounts may require card activation in the Axis app or usage via specific promo code links.

The ₹1,800 dispatch/welcome value is illustrative of the combined partner benefits — actual value and availability depend on bank campaigns and approval.

Eligibility & Application Snapshot

Eligibility Factor

Requirement

Minimum Age

25 years

Minimum Income

₹30,000 monthly (as per user input — bank may consider other income proofs)

Occupation

Working professionals (M/F) — salaried preferred

Documentation

ID proof (Aadhaar / PAN), address proof, salary slips / bank statements

Important Links

Link

Purpose

Apply /This Link

Direct referral / application link (use your user token at the end). Verify destination & authenticity before sharing.

Axis Bank

Check card T&Cs, offers page, and apply securely through Axis Bank channels.

FAQs

Q: Is Axis Neo really lifetime free? Yes

Axis Neo is advertised as a lifetime free credit card. However, always confirm any conditional charges (e.g., replacement cards, add-on cards) in the bank’s fee schedule.

Q: How do I get the ₹300 activation cashback?

Typically by completing the first utility bill payment using the card within the offer window. Activation rules vary — read the offer terms in the Axis app or the card welcome kit.

Q: Are partner discounts automatic?

Some partner discounts (like Zomato) may require the use of a promo code or activation in the Axis offers section. Blinkit / Myntra / BookMyShow offers may appear as merchant-specific discounts when you pay with your card.

Q: What if I don’t meet the ₹30,000 income criterion?

The given income is a guideline — Axis Bank evaluates applications based on full income documentation and credit profile. Consider checking Axis co-branded or entry-level cards for lower income criteria.

Q: Are these offers city-restricted?

Some offers or campaign-specific rewards might be limited to participating cities listed earlier. Always verify the offers page or SMS/email communication from Axis for city-specific applicability.

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

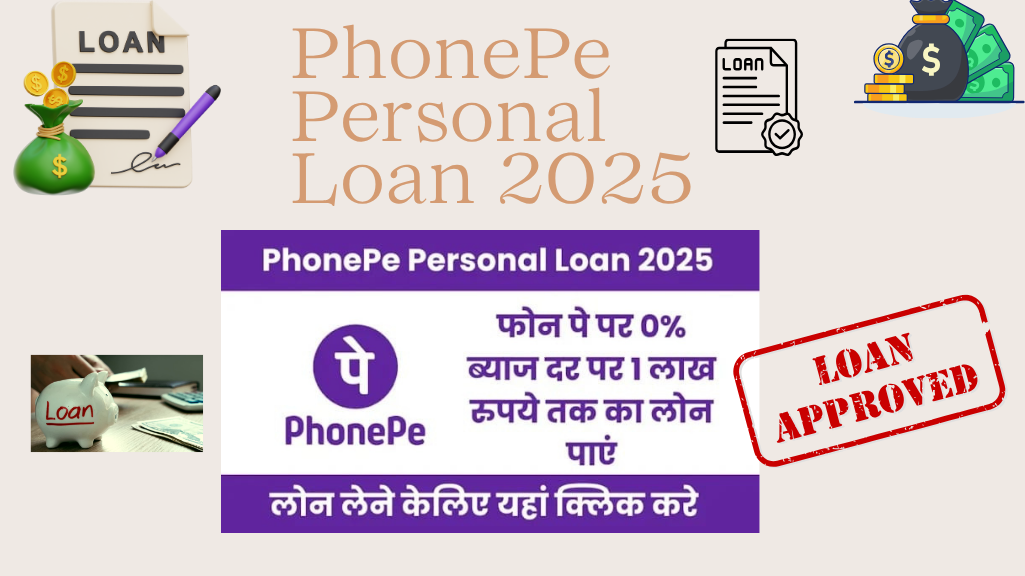

Do you need a loan? Are you short on money? Or have an unexpected expense? Worry no more! Your PhonePe app is now offering you loans up to ₹100,000, at 0% interest! Yes, you heard that right! 🚀 Let’s find out how you can take an instant loan from PhonePe.

PhonePe Personal Loan in 2025 | Get a loan of up to Rs 1 lakh at 0% interest on PhonePe now. Dear Friends, you can use this loan for any purpose – be it paying your children’s education fees, wedding expenses, or any other important expense!

Here, we’ve explained in detail how to get a loan from PhonePe, who can take it, and what its benefits are. So, let’s talk about this amazing PhonePe offer!

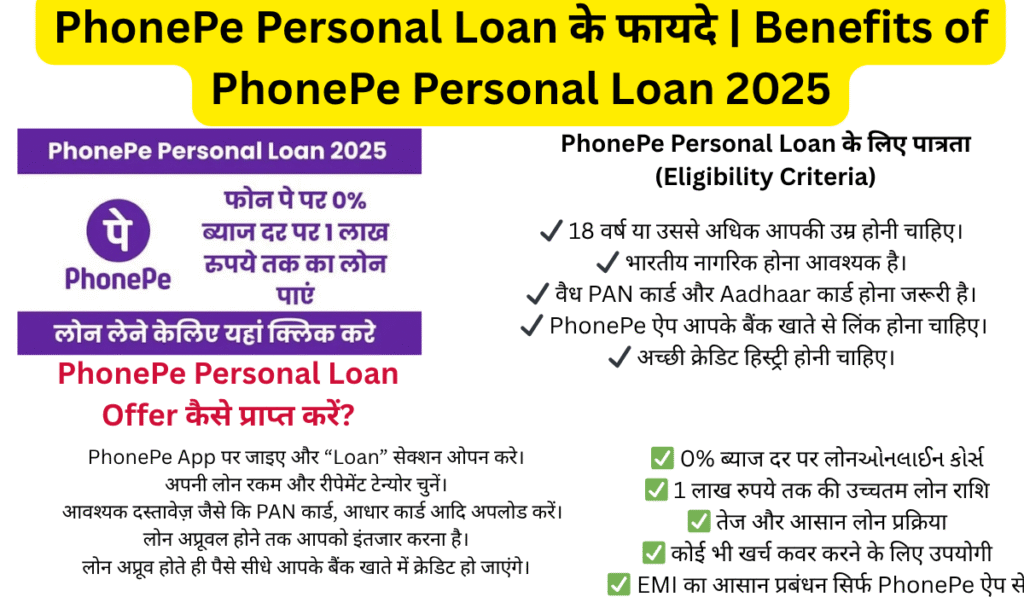

How to avail PhonePe Personal Loan Offer?

To avail a personal loan on PhonePe, you just need to follow the steps given below:

1️⃣ Go to PhonePe App and open “Loan” section.

2️⃣ Choose your loan amount and repayment tenure.

3️⃣ Upload the required documents like PAN card, Aadhar card etc.

4️⃣ You have to wait until the loan is approved.

5️⃣ Once the loan is approved, the money will be directly credited to your bank account.

👉 You can also track and manage your EMIs through the PhonePe app!

To avail a PhonePe loan, you need to fulfill certain terms and conditions as mentioned below:

✔ You must be 18 years of age or older.

✔ Must be an Indian citizen.

✔ Must have a valid PAN card and Aadhaar card.

✔ The PhonePe app must be linked to your bank account.

✔ Must have a good credit history.

Benefits of PhonePe Personal Loan Benefits of PhonePe Personal Loan 2025

✅ Loans at 0% interest rate

✅ Highest loan amount up to ₹1 lakh

✅ Fast and easy loan processing

✅ Useful for covering any expense

✅ Easy EMI management with just the PhonePe app

PhonePe Loan लेने के लिए यहां क्लिक करें | Loan Apply

conclusion

Dear Friends, If you need a quick and interest-free loan, PhonePe Personal Loan is a great option for you! The process is fast, easy, and convenient, allowing you to get the loan you need.

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

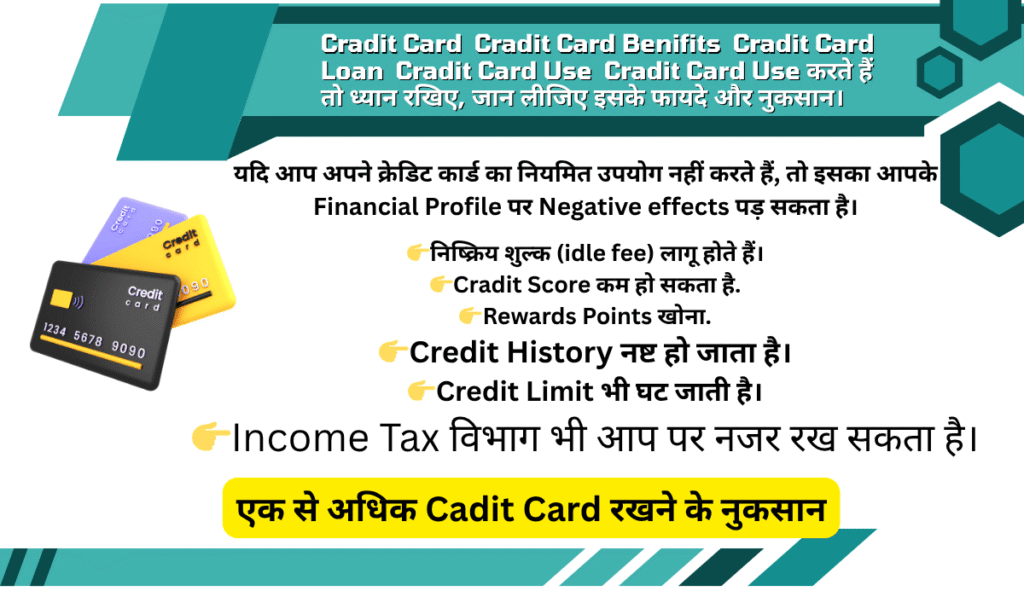

Nowadays most people use Credit Card. Some people have one credit card and some people have more than one credit card. There are many advantages of using a credit card for any type of payment. So along with this it has its disadvantages. So let’s know what are its benefits and what are its disadvantages?

Be careful when using Credit Card, know its advantages and disadvantages.Credit Card Use Benefits or Disadvantages

When people use a credit card to make payments, they receive discounts on items, offers on purchases, and interest-free loans for up to 50 days. You can also pay your various bills using a credit card. This allows you to deposit money in installments and withdraw cash when needed. Credit cards have their benefits, but even a little carelessness can cause harm.

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

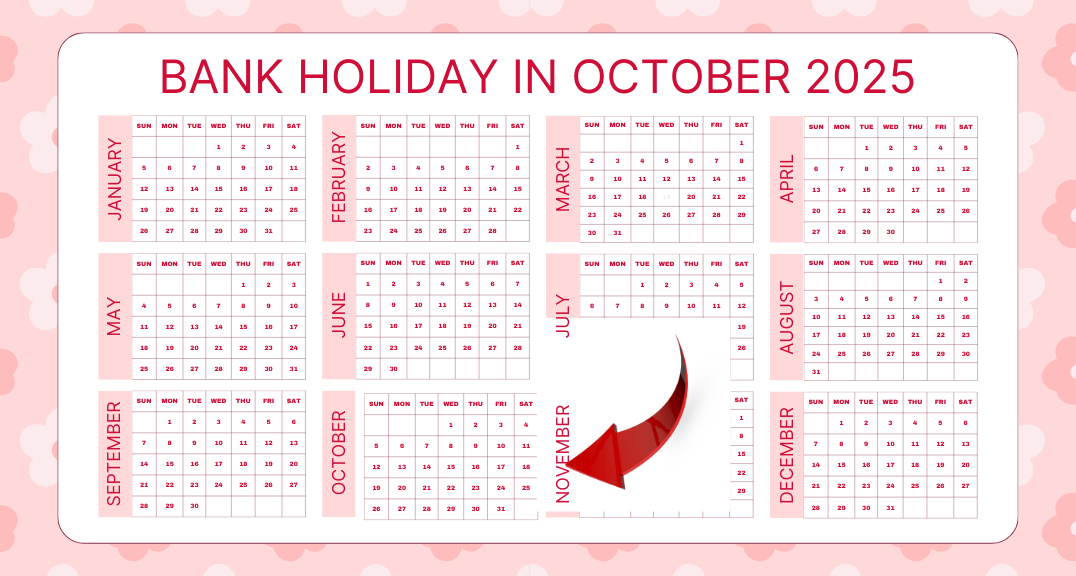

ઓક્ટોબર મહિનામાં આટલા દિવસ બેંક બંધ રહેશે, જો તમારે બેંકનું કામ હોય તો આ દિવસમાં પતાવો નકે ધક્કો પડશે – Bank holiday in October

Bank holiday in October: ઓક્ટોબર 2025 માં, રાષ્ટ્રીય રજા હશે જ્યારે બધા રાજ્યોમાં બેંકો બંધ રહેશે. વિવિધ સ્થાનિક તહેવારોને કારણે, વિવિધ રાજ્યોમાં ઘણી બેંક શાખાઓ પણ બંધ રહેશે. જ્યારે ઓનલાઈન બેંકિંગ સેવાઓ ઉપલબ્ધ રહેશે, ત્યારે રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) એ ઓક્ટોબર 2025 માં ચોક્કસ દિવસોની યાદી આપી છે જ્યારે બેંકો ભૌતિક કામગીરી માટે બંધ રહેશે.

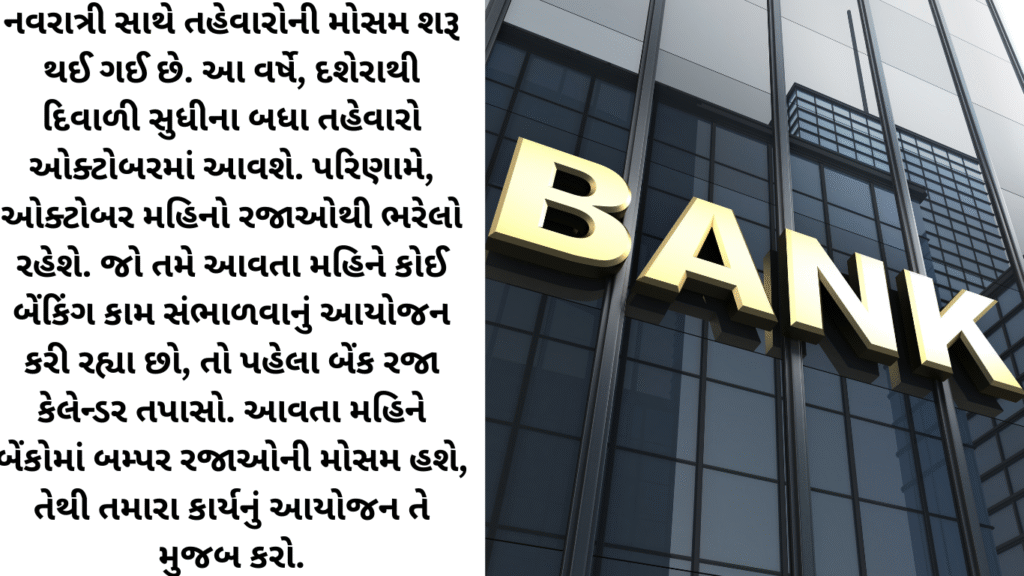

નવરાત્રી સાથે તહેવારોની મોસમ શરૂ થઈ ગઈ છે. આ વર્ષે, દશેરાથી દિવાળી સુધીના બધા તહેવારો ઓક્ટોબરમાં આવશે. પરિણામે, ઓક્ટોબર મહિનો રજાઓથી ભરેલો રહેશે. જો તમે આવતા મહિને કોઈ બેંકિંગ કામ સંભાળવાનું આયોજન કરી રહ્યા છો, તો પહેલા બેંક રજા કેલેન્ડર તપાસો. આવતા મહિને બેંકોમાં બમ્પર રજાઓની મોસમ હશે, તેથી તમારા કાર્યનું આયોજન તે મુજબ કરો.

ઓક્ટોબરમાં બેંક રજાઓનો સમય લાંબો રહેશે. બીજા શબ્દોમાં કહીએ તો, બેંકો અડધાથી વધુ દિવસ બંધ રહેશે. RBI કેલેન્ડર મુજબ, ઓક્ટોબરમાં બેંકો 21 દિવસ બંધ રહેશે. આમાં ગાંધી જયંતિ, દિવાળી અને કેટલીક રાજ્ય રજાઓનો સમાવેશ થાય છે.

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

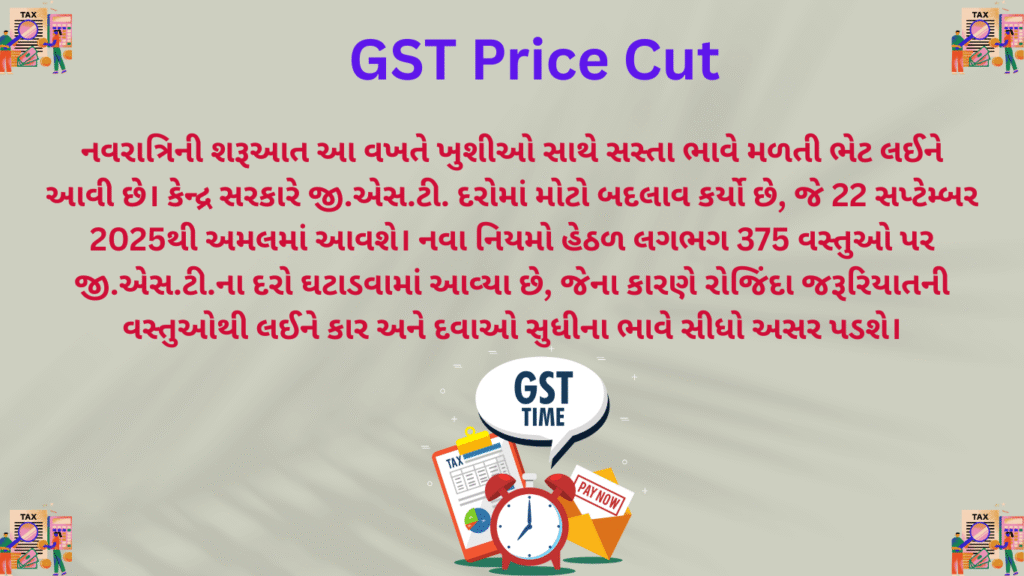

નવરાત્રિની શરૂઆત આ વખતે ખુશીઓ સાથે સસ્તા ભાવે મળતી ભેટ લઈને આવી છે। કેન્દ્ર સરકારે જી.એસ.ટી. દરોમાં મોટો બદલાવ કર્યો છે, જે 22 સપ્ટેમ્બર 2025થી અમલમાં આવશે। નવા નિયમો હેઠળ લગભગ 375 વસ્તુઓ પર જી.એસ.ટી.ના દરો ઘટાડવામાં આવ્યા છે, જેના કારણે રોજિંદા જરૂરિયાતની વસ્તુઓથી લઈને કાર અને દવાઓ સુધીના ભાવે સીધો અસર પડશે।

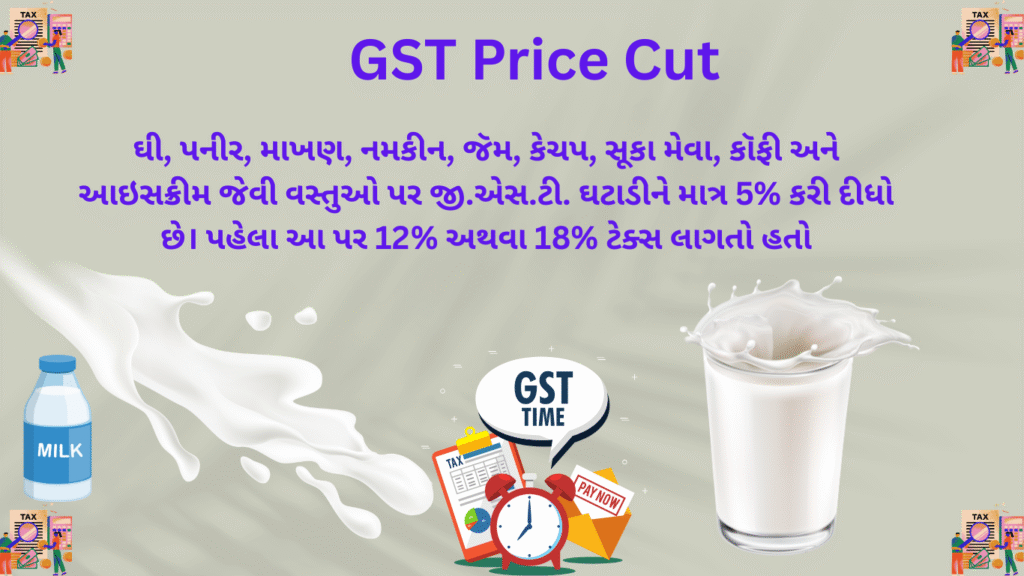

સરકારે ઘી, પનીર, માખણ, નમકીન, જૅમ, કેચપ, સૂકા મેવા, કૉફી અને આઇસક્રીમ જેવી વસ્તુઓ પર જી.એસ.ટી. ઘટાડીને માત્ર 5% કરી દીધો છે। પહેલા આ પર 12% અથવા 18% ટેક્સ લાગતો હતો। ઉપરાંત ગ્લૂકોમીટર, ડાયગ્નોસ્ટિક કિટ અને મોટાભાગની દવાઓ પર પણ હવે ફક્ત 5% જી.એસ.ટી. લાગશે, જેના કારણે મેડિકલ ખર્ચમાં રાહત મળશે।

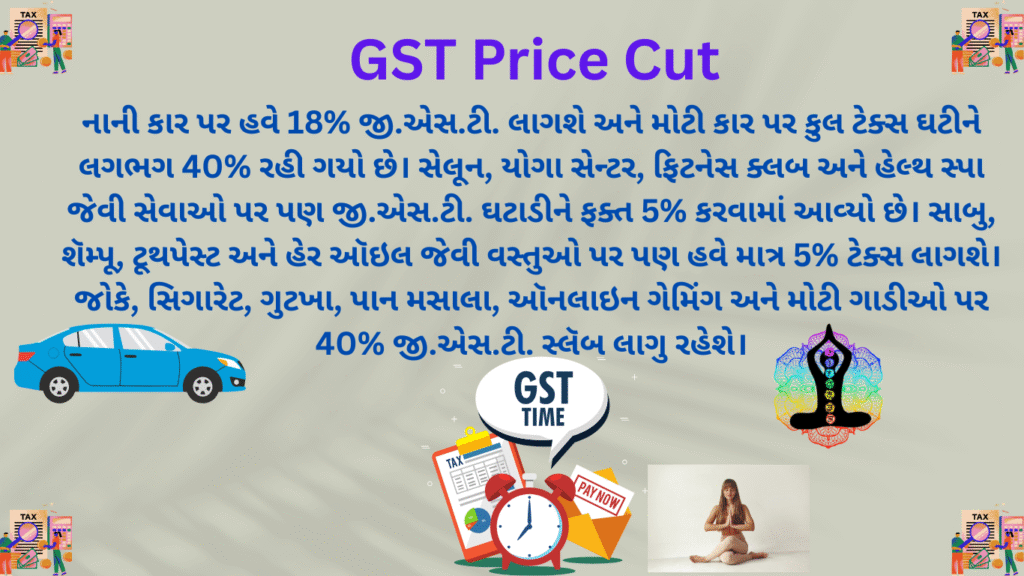

નાની કાર પર હવે 18% જી.એસ.ટી. લાગશે અને મોટી કાર પર કુલ ટેક્સ ઘટીને લગભગ 40% રહી ગયો છે। સેલૂન, યોગા સેન્ટર, ફિટનેસ ક્લબ અને હેલ્થ સ્પા જેવી સેવાઓ પર પણ જી.એસ.ટી. ઘટાડીને ફક્ત 5% કરવામાં આવ્યો છે। સાબુ, શૅમ્પૂ, ટૂથપેસ્ટ અને હેર ઑઇલ જેવી વસ્તુઓ પર પણ હવે માત્ર 5% ટેક્સ લાગશે। જોકે, સિગારેટ, ગુટખા, પાન મસાલા, ઑનલાઇન ગેમિંગ અને મોટી ગાડીઓ પર 40% જી.એસ.ટી. સ્લૅબ લાગુ રહેશે।

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

Explore Navi UPI App for fast, secure, and cashback-enabled digital payments. Download now for seamless UPI transactions anytime, anywhere.

Navi UPI App: The Smart Solution for Digital Payments

Navi UPI App is revolutionizing digital transactions by making payments quick, secure, and hassle-free. From UPI transfers to bill payments and recharges, this app offers multiple financial services in one place. Let’s explore all the details about the Navi UPI App.

Navi UPI App: The Smart Solution for Digital Payments Navi UPI App Digital Payments

Yes, the app frequently provides cashback and discount offers on payments.

Conclusion Navi UPI App is a modern, secure, and easy-to-use platform for digital payments. With features like instant transfers, bill payments, and cashback rewards, it is the perfect solution for cashless transactions. Download the Navi UPI App today and experience the future of digital payments.

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

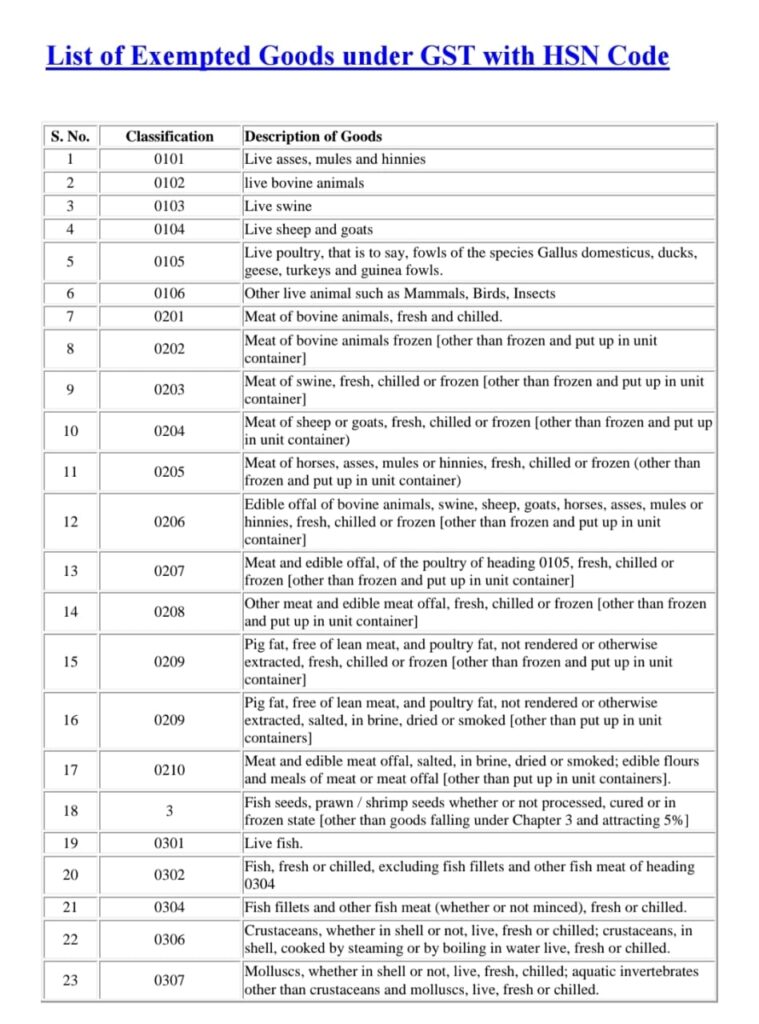

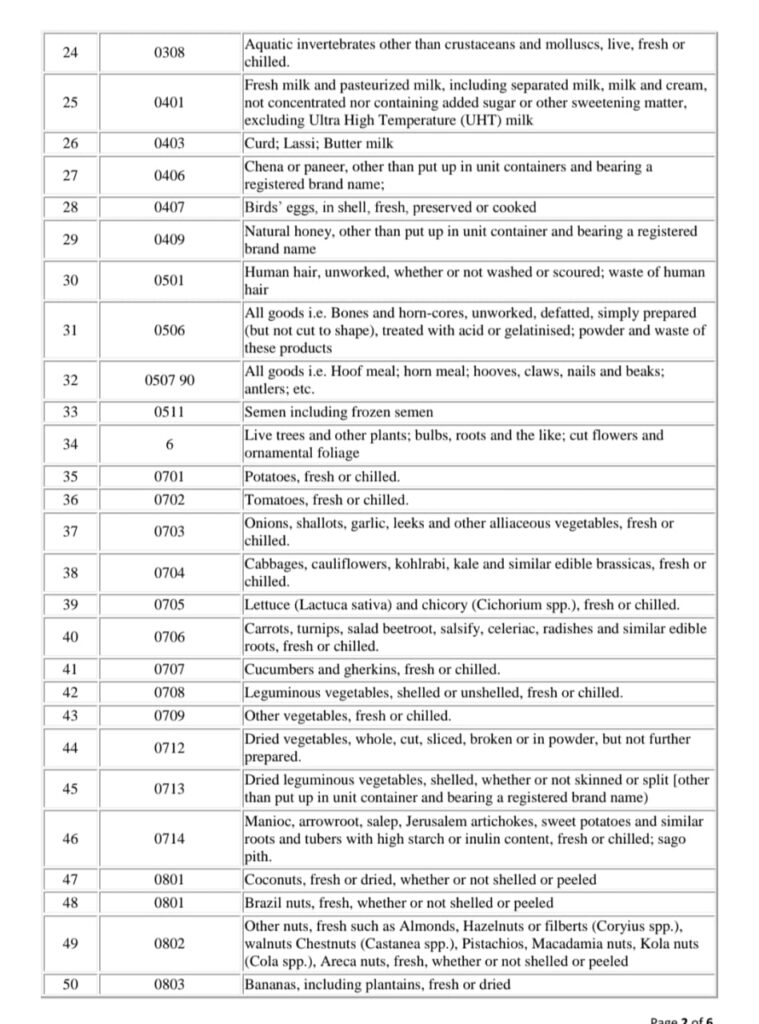

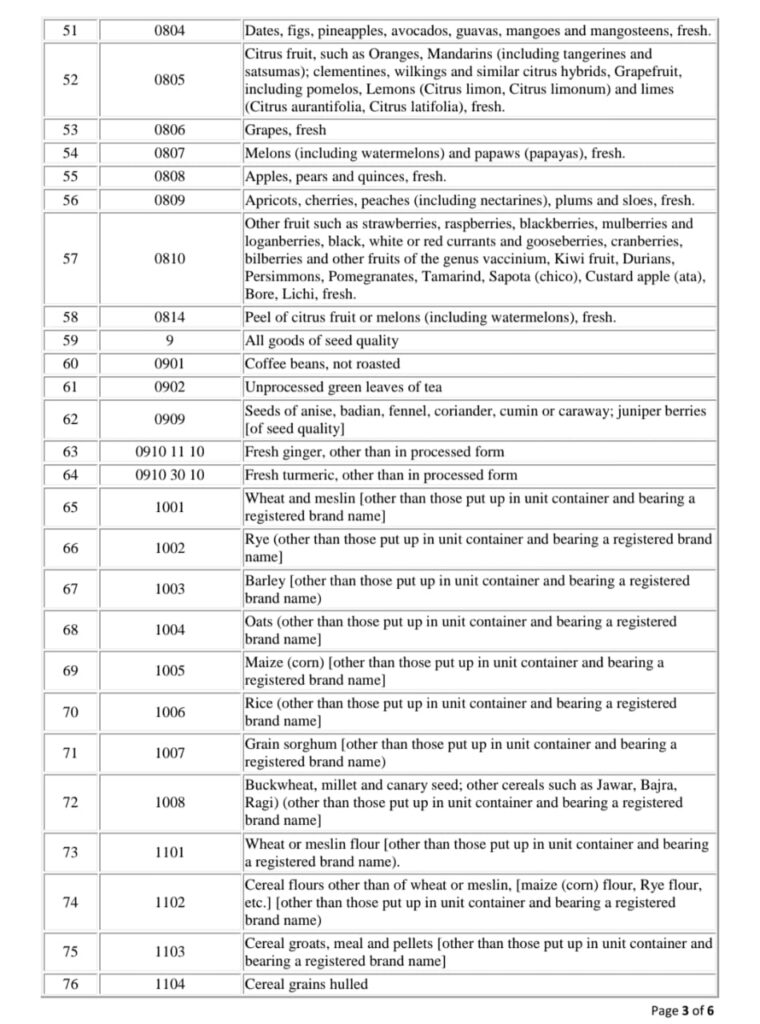

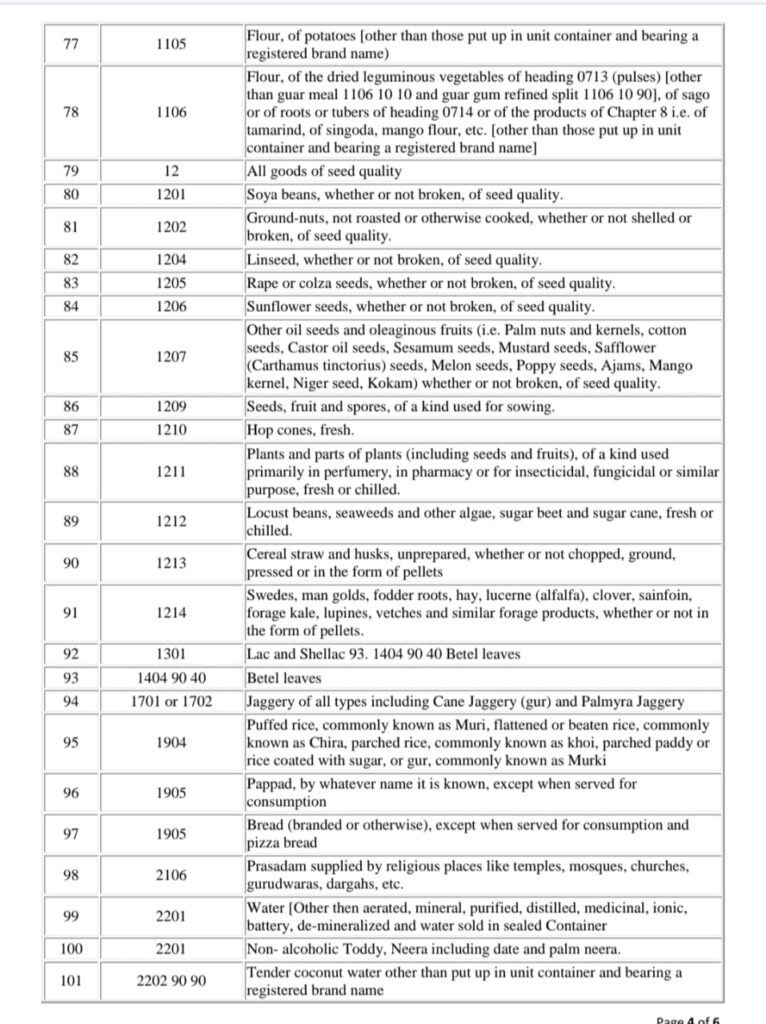

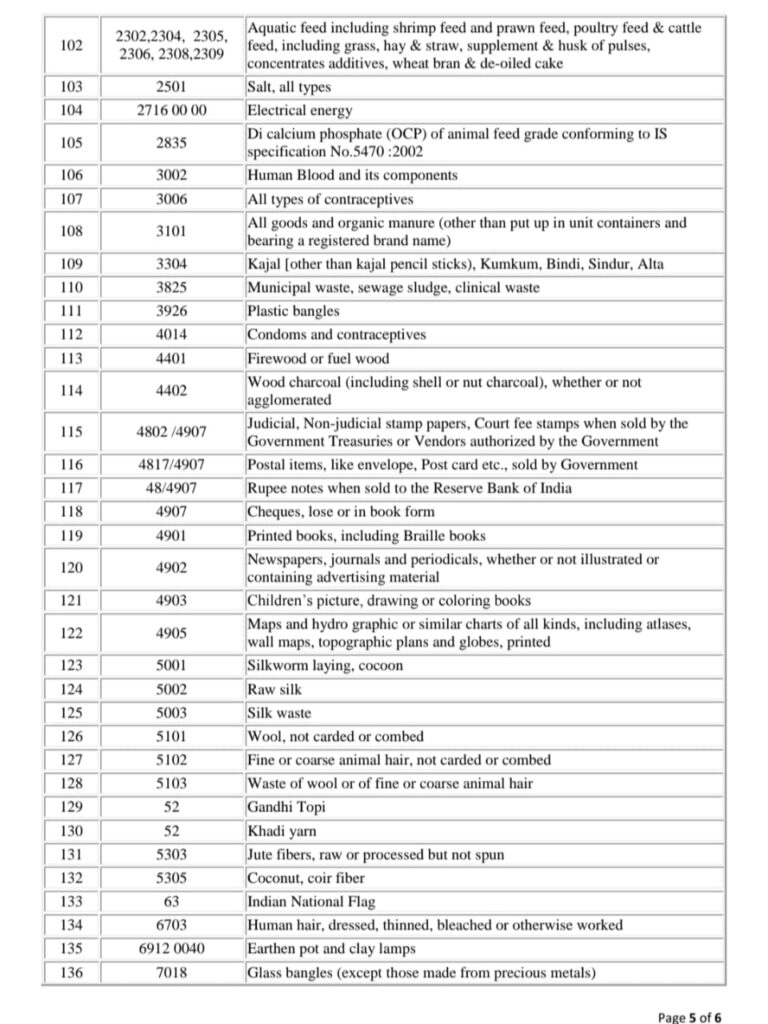

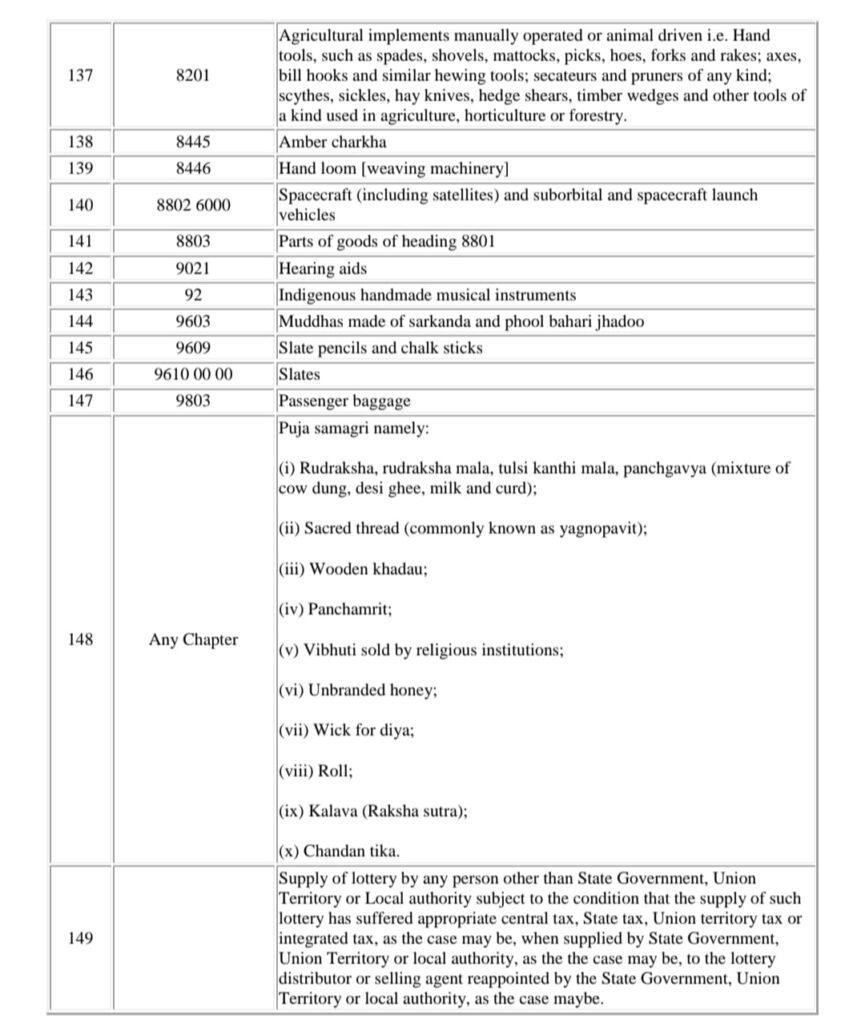

New GST Rates 2025: ભારતની ગુડ્સ એન્ડ સર્વિસીસ ટેક્સ (GST) સિસ્ટમમાં “GST 2.0” સુધારાઓ રજૂ કરીને મોટો ફેરફાર કરવામાં આવ્યો, જેની જાહેરાત 56મી GST કાઉન્સિલની બેઠકમાં કરવામાં આવી હતી અને તે 22 સપ્ટેમ્બર, 2025 થી અમલમાં આવી હતી. આ ફેરફારો બહુવિધ સ્લેબ (અગાઉ 5%, 12%, 18% અને 28% સહિત) થી મુખ્યત્વે ત્રણ મુખ્ય દરો સુધી કર માળખાને સરળ બનાવે છે: 0% (આવશ્યક વસ્તુઓ માટે મુક્તિ), 5% (સામાન્ય વસ્તુઓ માટે મેરિટ દર), 18% (માનક દર), અને 40% (પ્રીમિયમ વાહનો અને તમાકુ જેવા વૈભવી/પાપ માલ માટે). આ સુધારાઓનો હેતુ ગ્રાહકો માટે ખર્ચ ઘટાડવા, વપરાશ વધારવા અને વ્યવસાયિક પાલનને સરળ બનાવવાનો છે, જેમાં લગભગ 200-400 વસ્તુઓમાં દર ગોઠવણો જોવા મળે છે. 0% GST દર (NIL અથવા મુક્તિ) બ્રાન્ડ વગરની આવશ્યક વસ્તુઓ અને અમુક મહત્વપૂર્ણ સેવાઓ/માલ પર લાગુ પડે છે, જે તેમને કરમુક્ત બનાવે છે. આ શ્રેણીમાં રોજિંદા ખાદ્ય પદાર્થો, શૈક્ષણિક પુરવઠો, જીવનરક્ષક દવાઓ અને વીમા પૉલિસીનો સમાવેશ કરીને વિસ્તાર કરવામાં આવ્યો છે, જે ઘરોને નોંધપાત્ર રાહત આપે છે, ખાસ કરીને નવરાત્રી અને દિવાળી જેવા તહેવારોની મોસમ પહેલા.

નવા GST દર 22 સપ્ટેમ્બરથી અમલમાં આવ્યા છે. નવા દરો લાગુ થતાં, ખાદ્ય પદાર્થોથી લઈને રોજિંદા ઉપયોગ સુધીની મોટાભાગની વસ્તુઓ સસ્તી થઈ ગઈ છે. કેટલીક વસ્તુઓ એવી છે જે GST ના દાયરાની બહાર રાખવામાં આવી છે. એટલે કે કેટલીક વસ્તુઓ પર 0 GST છે. પરંતુ ઘણા દુકાનદારો ગ્રાહકોને ગેરમાર્ગે દોરી શકે છે. તમે પણ છેતરાઈ શકો છો. તેથી, તમારે જાણવું જરૂરી છે કે કઈ વસ્તુઓ પર 0 GST છે. નહીં તો, દુકાનદાર તમને છેતરી શકે છે. અમે એક ટેબલ દ્વારા જણાવ્યું છે કે કઈ 147 પ્રકારની વસ્તુઓ પર 0 GST છે (ઝીરો GST ફુલ લિસ્ટ). આ ઉપરાંત, અમે શ્રેણી મુજબની યાદી પણ બનાવી છે.

નોંધવું મહત્વપૂર્ણ છે કે આ મુક્તિઓ સરકારી નીતિઓ અને નિયમનકારી અપડેટ્સના આધારે બદલાઈ શકે છે. કેન્દ્ર અને રાજ્ય સરકારો બંને પાસે GST મુક્તિ આપવાનો અધિકાર છે. 147 વસ્તુઓ જેના પર શૂન્ય GST લાગે છે. સંપૂર્ણ યાદી

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

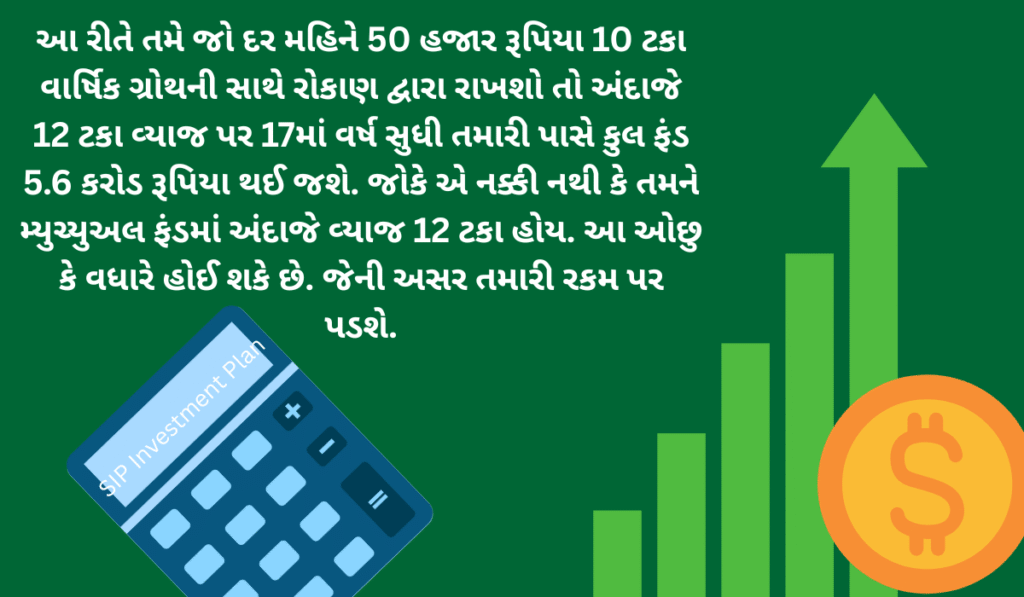

SIP Investment Plan: SIP દ્વારા રોકાણ કરી તમે કરોડપતિ બની શકો છો અને 5 કરોડ રૂપિયા સુધીની રકમ જમા કરી શકો છો. SIP દ્વારા તમે દર મહિના એક નિશ્ચિત રકમ મ્યુચ્યુઅલ ફંડમાં રોકાણ કરી શકો છો.

SIP Investment Plan: કરોડપતિ બનવાનું સપનું મોટાભાગે લોકો જોવે છે અને એવું ઈચ્છે છે કે તે જલ્દીથી જલ્દી કરોડપતિ બની જાય. જોકે તમારી આ ઈચ્છા પુરી થઈ શકે છે જો તમે સિસ્ટમેટિક રીતે પ્લાનિંગ કરો. સિસ્ટમેટિક રીતે રોકાણ કરવાથી તમે જલ્દી કરોડપતિ બની શકો છો. અહીં અમે તમને તે પ્લાનિંગ વિશે જણાવવા જઈ રહ્યા છીએ.

SIP દ્વારા રોકાણ કરી તમે કરોડપતિ બની શકો છો અને 5 કરોડ રૂપિયા સુધીની રકમ જમા કરી શકો છો. SIP દ્વારા તમે દર મહિના એક નિશ્ચિત રકમ મ્યુચ્યુઅલ ફંડમાં રોકાણ કરી શકો છો. મ્યુચ્યુઅલ ફંડમાં રોકાણ કરેલી રકમ પર કમ્પાઉન્ડિંગ રેટ મળે છે જે ઝડપથી તમારી રોકાણ કરેલી રકમને વધારે છે. સાથે જ મ્યુચ્યુઅલ ફંડ બજાર લિંક થવાના કારણે વધારે રિટર્ન પણ જનરેટ કરે છે જેનાથી વેલ્થમાં ઝડપથી વધારો થાય છે.

SIP Investment Plan: એક રિસર્ચ રિપોર્ટ અનુસાર યોગદાનમાં 10 ટકા વાર્ષિક ગ્રોથની સાથે જો તમે દર મહિને 50 હજાર રૂપિયાની SIP શરૂ કરો છો તો તમને તેના પર ઓછામાં ઓછા 12 ટકા વ્યાજ મળે તો 7 વર્ષમાં 80 લાખ રૂપિયા જમા થશે.

જોકે બીજા જ 3 વર્ષમાં 80 લાખ બીજા જમા થઈ જશે. ત્યાં જ ત્રીજા 80 લાખ રૂપિયા માટે 2 વર્ષ બીજા લાગશે. આ રીતે 10 વર્ષની અંદર તમારૂ ફંડ 1.60 કરોડ રૂપિયા સુધી જમા થશે. જ્યારે 13માં વર્ષ સુધી 3.2 કરોડ રૂપિયા સુધી જમા થઈ જશે.

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.

ઇન્સ્ટન્ટ પર્સનલ લોન: આજના ઝડપી યુગમાં, અચાનક પૈસાની જરૂર પડવી એ સામાન્ય બાબત છે. ઘરનું સમારકામ હોય, બાળકોની શિક્ષણ ફી હોય કે અણધારી તબીબી કટોકટી હોય, આવી પરિસ્થિતિઓમાં ઇન્સ્ટન્ટ પર્સનલ લોન વરદાન બની શકે છે. મોટાભાગના લોકો માને છે કે લોન મેળવવા માટે સારો CIBIL સ્કોર અને પગાર સ્લિપ જરૂરી છે. જો કે, વાસ્તવિકતા એ છે કે આ દસ્તાવેજો વિના પણ લોન મંજૂરી શક્ય છે.

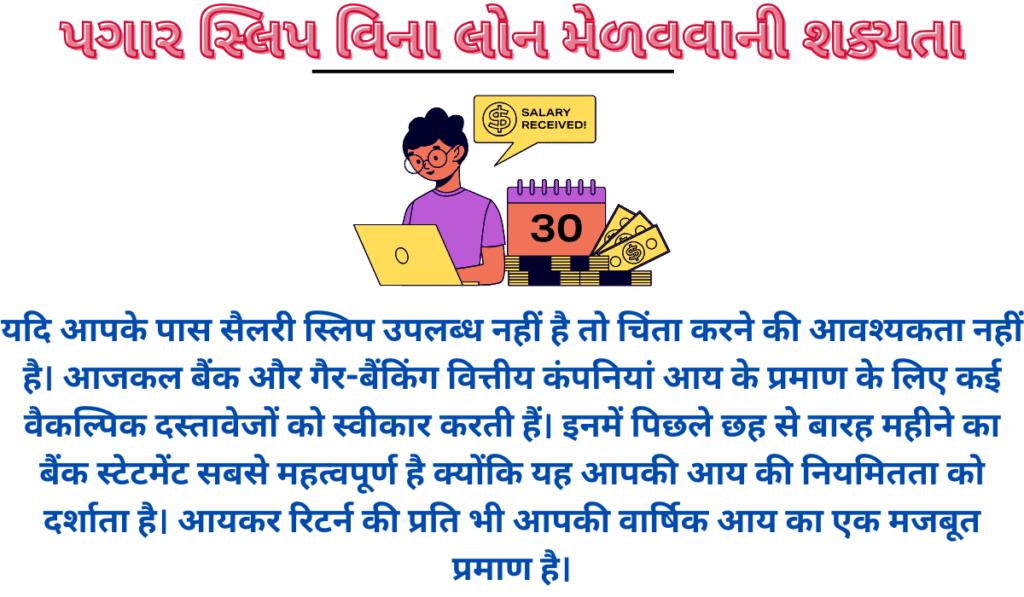

જો તમારી પાસે પગાર સ્લિપ નથી, તો ચિંતા કરવાની કોઈ જરૂર નથી. બેંકો અને નોન-બેંકિંગ નાણાકીય કંપનીઓ હાલમાં આવકના પુરાવા માટે ઘણા વૈકલ્પિક દસ્તાવેજો સ્વીકારે છે. છેલ્લા છ થી બાર મહિનાના બેંક સ્ટેટમેન્ટ સૌથી મહત્વપૂર્ણ છે, કારણ કે તે તમારી આવકની નિયમિતતા દર્શાવે છે. તમારા આવકવેરા રિટર્નની નકલ પણ તમારી વાર્ષિક આવકનો મજબૂત પુરાવો છે.

જો તમારી પાસે ભાડાની આવક હોય તો ભાડા કરાર પણ એક માન્ય દસ્તાવેજ છે. વ્યવસાયિક આવકનો પુરાવો પણ સ્વીકાર્ય છે, જેમાં વ્યવસાયિક ખાતાઓ અને ગ્રાહકો પાસેથી નિયમિત આવકનું નિવેદન શામેલ છે. આ દસ્તાવેજો ધિરાણકર્તાઓને તમારી ચુકવણીની સંભાવના અને તમે ઓફર કરી શકો છો તે લોનની રકમ સમજવામાં મદદ કરી શકે છે.

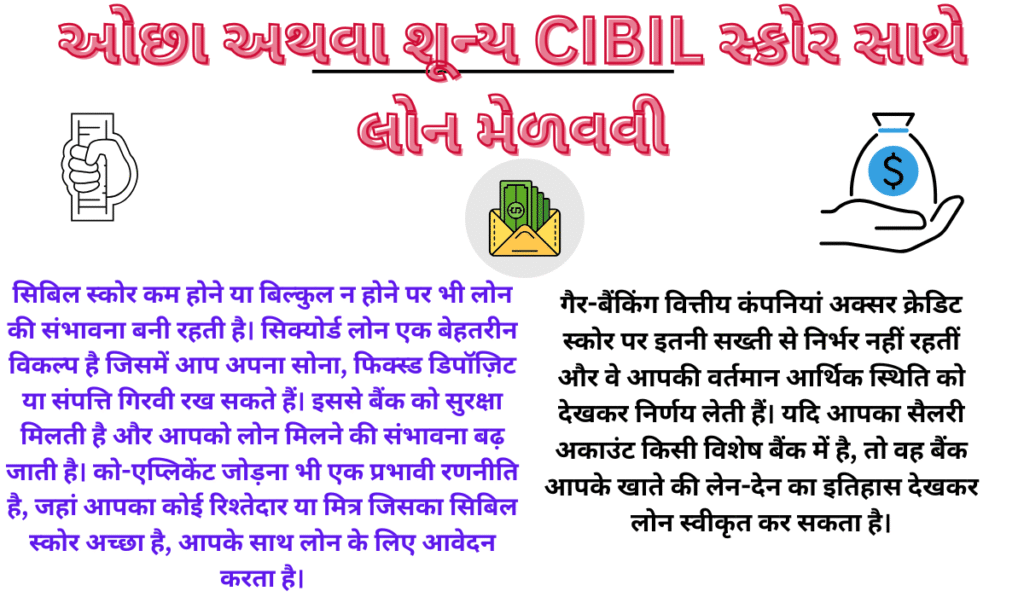

ઓછા અથવા શૂન્ય CIBIL સ્કોર સાથે લોન મેળવવી

ઓછા અથવા અસ્તિત્વમાં ન હોય તેવા CIBIL સ્કોર સાથે પણ, લોન મેળવવાની શક્યતા રહે છે. સુરક્ષિત લોન એ એક શ્રેષ્ઠ વિકલ્પ છે જ્યાં તમે તમારું સોનું, ફિક્સ્ડ ડિપોઝિટ અથવા મિલકત ગીરવે મૂકી શકો છો. આ બેંકને સુરક્ષા પૂરી પાડે છે અને લોન મેળવવાની શક્યતાઓ વધારે છે. સહ-અરજદાર ઉમેરવા એ પણ એક અસરકારક વ્યૂહરચના છે, જ્યાં સારા CIBIL સ્કોર ધરાવતો સંબંધી અથવા મિત્ર તમારી સાથે લોન માટે અરજી કરે છે.

નોન-બેંકિંગ નાણાકીય કંપનીઓ ઘણીવાર ક્રેડિટ સ્કોર્સ પર આટલી કડક રીતે આધાર રાખતી નથી અને તેના બદલે તમારા વર્તમાન નાણાકીય પરિસ્થિતિના આધારે તેમના નિર્ણયો લે છે. જો તમારું પગાર ખાતું કોઈ ચોક્કસ બેંકમાં છે, તો તે બેંક તમારા ખાતાના વ્યવહાર ઇતિહાસના આધારે લોન મંજૂર કરી શકે છે.

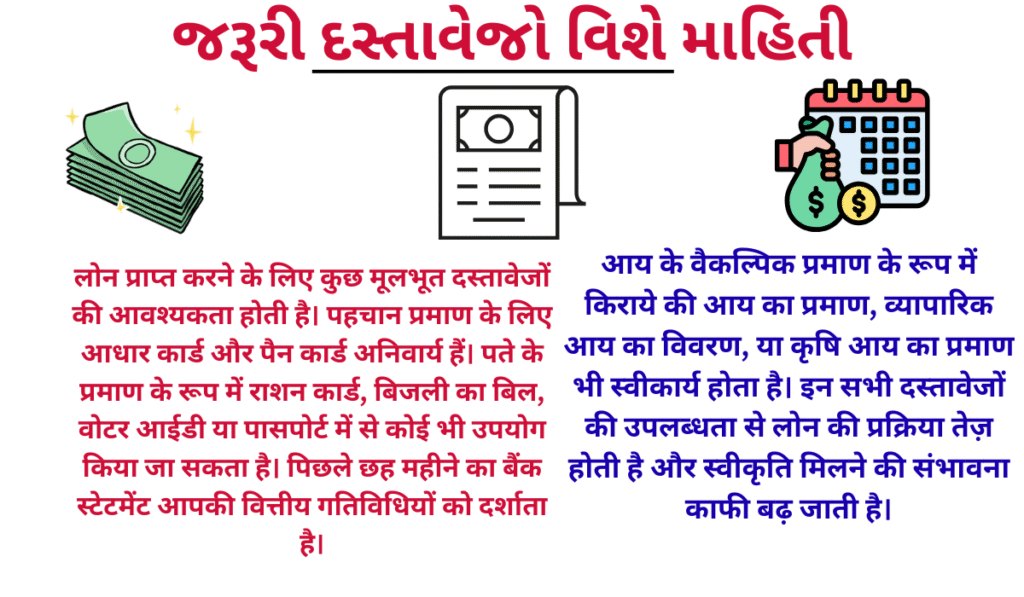

લોન મેળવવા માટે કેટલાક મૂળભૂત દસ્તાવેજો જરૂરી છે. ઓળખના પુરાવા માટે આધાર કાર્ડ અને પાન કાર્ડ ફરજિયાત છે. સરનામાના પુરાવા તરીકે રેશન કાર્ડ, વીજળી બિલ, મતદાર ID અથવા પાસપોર્ટનો ઉપયોગ કરી શકાય છે. છેલ્લા છ મહિનાના બેંક સ્ટેટમેન્ટ તમારી નાણાકીય પ્રવૃત્તિઓને પ્રતિબિંબિત કરે છે.

આવકના વૈકલ્પિક પુરાવામાં ભાડાની આવકનો પુરાવો, વ્યવસાયિક આવકનું નિવેદન અથવા કૃષિ આવકનો પુરાવો શામેલ છે. આ બધા દસ્તાવેજો પૂરા પાડવાથી લોન પ્રક્રિયા ઝડપી બને છે અને મંજૂરીની શક્યતા નોંધપાત્ર રીતે વધે છે.

સ્થિર આવક અને હકારાત્મક ચુકવણી ઇતિહાસ ધરાવતા લોકો માટે તાત્કાલિક વ્યક્તિગત લોન સરળતાથી ઉપલબ્ધ છે. માસિક આવકનો પુરાવો આપનારા સ્વ-રોજગાર વ્યક્તિઓ સરળતાથી લોન માટે પાત્ર છે. નિયમિત બેંક વ્યવહારો ધરાવતા નાના વ્યવસાયો પણ તાત્કાલિક લોન માટે પાત્ર છે.

પેન્શન મેળવતા વરિષ્ઠ નાગરિકો પણ આ શ્રેણીમાં આવે છે કારણ કે તેમની આવક નિશ્ચિત અને નિયમિત હોય છે. ભાડાની આવક અથવા ખેતીમાંથી નિયમિત આવક મેળવતા લોકો પણ તાત્કાલિક લોન માટે સરળતાથી પાત્ર બને છે.

લોન માટે અરજી કરતા પહેલા, તમને સૌથી ઓછો વ્યાજ દર મળે તે સુનિશ્ચિત કરવા માટે વિવિધ બેંકો અને નાણાકીય સંસ્થાઓના વ્યાજ દરોની તુલના કરવી હંમેશા મહત્વપૂર્ણ છે. છુપાયેલા ફી અને પ્રોસેસિંગ ચાર્જ પર પણ ખાસ ધ્યાન આપવું જોઈએ, કારણ કે આ ઘણીવાર લોનની કુલ કિંમતમાં વધારો કરે છે.

Disclaimer: This article is for informational purposes only. Before taking a loan, please consult the relevant bank or financial company for complete information and terms and conditions. Always seek expert advice before making any financial decisions.

Tanvi Patel, will provide information about finance, online work, digital work, stock market and tips under it, money and the benefits under it, schemes.